이달부터 사망보험금을 쪼개서 생전에 연금처럼 나눠 쓸 수 있도록 하는 '사망보험금 유동화' 제도가 시행됐습니다.

기존 종신보험에 가입한 고객이 일정 시점 이후 연금 형태로 보험금을 받을 수 있도록 한 건데요. 그간 종신보험은 내가 죽으면 쓰지 못한다는 이유로 관심이 뜸해졌었죠. 하지만 제도 시행 이후엔 안정적인 노후 소득을 확보할 수 있다는 점에서 주목받고 있습니다.

그러나 제도를 활용하기 전 몇 가지 유의해야 할 부분도 있습니다. 한번 살펴볼까요?

연금 전환, 누가 신청할 수 있을까

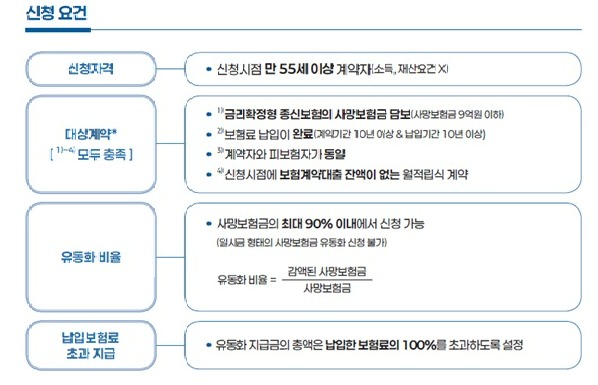

우선 종신보험을 연금으로 전환하기 위해선 신청 자격을 충족해야 합니다. 소득과 재산요건은 없고, 보험료를 모두 납입한 만 55세 이상 가입자여야 해요. 보험 계약기간이 10년 이상이거나, 보험료를 납입한 기간이 10년 이상이어야 하고요.

다만 20년납이나 30년납을 가입한 경우, 보험료를 납입한 기간이 10년 이상이더라도 보험료 납부가 전부 완료되지 않았다면 연금으로 전환할 수 없습니다.

또 사망보험금이 9억원 이하여야 하고 금리확정형 종신보험만 가능합니다. 변액보험이나 금리연동형 상품은 해당하지 않는다는 이야기예요. 그리고 계약자와 피보험자는 동일해야 하고 신청시점에 보험계약대출 잔액이 없어야 합니다.

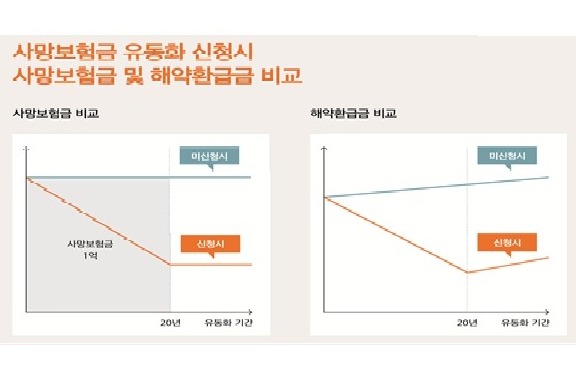

내 사망보험금 1억인데, 다 받는 건 아니라고?

주의해야 할 점은 사망보험금을 연금으로 전환할 때 '사망보험금 전체'를 재원으로 하는 것이 아니라는 거예요.

실제 금융당국이 설명하는 세부 사례를 보면 이를 이해하기 수월합니다. 만약 보험계약자 A씨가 30세에 사망보험금 1억원인 상품(예정이율 7.5%)에 가입해 20년간 매달 보험료 8만7000원을 납입했다고 할게요. 그러면 총 납입액은 2088만원이 됩니다.

A씨가 20년 70% 유동화를 선택, 55세에 연금 수령을 시작한다면 월 평균 14만원, 연 평균 164만원을 받게 됩니다. 총 수령액은 3274만원이고요. 70%만 유동화했기 때문에 사망보험금 1억원의 30%인 3000만원이 남습니다.

조금 이상하죠? 사망보험금의 70%를 연금으로 전환해서 받는다고 하면 A씨가 살아 있는 동안 받는 금액이 7000만원이고, 나머지 3000만원을 사망보험금으로 남겨두는 것이라고 이해하는 게 일반적이니까요.

이는 보험가입자가 납입한 보험료와 예정이율에 따라 쌓인 책임준비금(적립액)을 재원으로 하기 때문이에요. A씨 사례에서는 납입액(2088만원)과 이자(예정이율 7.5%)를 더한 금액이 책임준비금이겠죠. 이를 바탕으로 A씨는 납입액의 157%인 3274만원을 생전에 연금으로 받을 수 있게 되는 것입니다.

게다가 최근 상품은 예정이율이 2%대 정도예요. 예시로 든 사례보다 턱없이 적죠. 이자가 줄어들면 실제 연금 수령액은 더 줄어들 수 있다는 점을 주의해야 합니다.

A씨는 연금 수령액과 사망보험금을 합쳐 총 6276만원을 수령했죠. 이는 납입한 보험료(2088만원)의 3배가 넘는 금액입니다. 하지만 사망보험금의 본래 약속 금액인 1억원은 아닙니다.

사망보험금 유동화는 1억원을 다 받는 제도가 아니라, 1억원의 사망보험금을 담보로 현재 쌓인 책임준비금을 활용해 노후 연금으로 미리 당겨 쓰는 제도라는 겁니다.

납입 보험료 많다면 '과세 대상' 가능성

또 다른 주의점은 연금 전환 시 '과세 대상'이 될 수 있다는 겁니다. 원래 종신보험은 사망·상해·질병·암보험 등 보장을 목적으로 하는 보장성 보험이라 보험금이 비과세 대상입니다. 대개 계약자가 납입한 보험료보다 향후 받는 보험금이 적어서, 이자수익이 나지 않기 때문이에요.

그런데 연금보험은 저축성 보험에 해당됩니다. 저축성 보험은 납입 보험료보다 받는 보험금이 더 많아 이자가 발생해요. 그래서 만기나 해지 시 이자 수익에 15.4%의 이자소득세가 부과됩니다.

다만 △월 적립식 △일시납 △종신형 연금보험에 따라 특정 조건을 충족하면 비과세 혜택을 받을 수 있습니다.

가장 흔한 형태로, 매월 꾸준히 보험료를 납입하는 방식인 월 적립식 저축성 보험은 월납 150만원 이하(2017년 4월 1일 이후 계약분 기준)의 저축성 보험을 가입해 5년 이상 납입하고 10년 이상 유지하면 비과세 혜택을 받을 수 있습니다.

금융당국은 유동화 대상 상품의 경우 월 납입 보험료(X유동화비율)와 기존 저축성 보험 월 납입 보험료를 더해 150만원 이하면 비과세하기로 했는데요.

A씨는 매달 8만7000원을 납입했고, 70% 유동화를 선택했죠. 그럼 월 납입 보험료를 6만900원으로 봅니다. 여기에 A씨가 따로 가입한 저축성 보험의 보험료가 매월 100만원이라면 총 합은 106만900원이라 비과세를 적용합니다.

그런데 고액의 보험 계약자가 유동화할 경우엔 과세 대상이 될 수 있어요. 월납입 보험료가 300만원이고, 70% 유동화를 선택한다면, 월 납입액을 210만원으로 봅니다. 150만원이 넘기 때문에 과세 대상이죠.

물론 고액의 보험료를 매달 낼 수 있는 보험 계약자가 노후 자금을 마련하기 위해 사망보험금을 연금으로 전환하는 경우는 드물겠지만, 유의할 만한 부분입니다.

사망보험금 유동화는 사망보장금을 일부 유지하면서 노후자금을 미리 확보할 수 있다는 점에서 유용하지만, 모든 가입자에게 유리한 것은 아닙니다. 전환 전 본인 계약의 예정이율, 유동화 비율, 과세 여부를 꼼꼼히 따져보는 신중함이 필요합니다.