30대 싱글 남성의 재무설계

10억원 넘은 서울 아파트 가격

10억원 모으기 목표 세웠지만

구체적인 실현 방안 고민 없어

결혼·양육·은퇴 미리 준비해야

이율 낮은 적금만으로는 부족해서울에서 '평균적인' 아파트를 구입하려면 10억원이 넘게 필요하다. 지난 9월 서울 아파트의 중위가격은 10억4667만원(K부동산·매매가 기준)에 달했다. 직장인 권재윤(34·가명)씨가 '10년 내 10억원 모으기'를 목표로 세운 이유다. 목표를 달성하기 위해 추가 수당을 주는 해외 파견 근무까지 지원한 재윤씨, 그는 목표를 달성할 수 있을까.

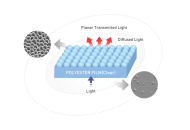

![서울시 아파트 중위 가격이 6개월 째 10억원을 웃돌고 있다.[사진|뉴시스]](https://imgnews.pstatic.net/image/665/2025/10/07/0000005926_001_20251007110615757.jpg?type=w860)

10억4667만원(KB부동산). 지난 9월 서울 아파트 중위가격이 사상 최고치를 기록했다. 중위가격은 서울 아파트를 매매가 순으로 줄 세웠을 때 중간에 위치한 가격이다. 중위가격이 10억원을 넘어선 건 지난 4월 이후 6개월 연속이다. "10억원이 있어도 서울에서 집을 사는 건 쉬운 일이 아니다"는 이야기가 과언이 아닌 셈이다.

직장인 권재윤(34·가명)씨가 '10년 내 10억원 모으기'를 목표로 세운 이유도 여기에 있다. 재윤씨는 현재 인도에서 근무 중이다. 총 3년의 파견근무기간 중 올해 2년차에 접어들었다. 녹록지 않은 타지 생활을 견딜 수 있었던 건 한국에서보다 더 많은 급여를 받기 때문이다. 그는 "처음엔 현지 생활에 적응하기 어려웠지만, 1년이 지나고 나니 지낼 만하다"면서 "해외지역수당을 받아 소득이 늘었는데 정작 소비할 일은 많지 않아 목돈 마련하기에 좋다"고 말했다.

하지만 10억원을 모으기까지 갈 길은 멀다. 그나마 다행스러운 점은 재윤씨가 서울에서 지냈던 전셋집 보증금 1억원가량을 보유하고 있다는 점이다. 그는 "매달 250만원씩 적금에 붓고 있지만 (10억원을 모으는 건) 역부족이다"면서 "좀 더 효율적으로 돈을 불릴 수 있는 방법을 찾고 싶다"고 말했다.

Q1 지출구조

먼저 재윤씨의 지출 구조를 살펴봤다. 중견기업에서 일하고 있는 재윤씨의 월급은 500만원, 연간 상여금은 2300만원이다. 소비성지출은 통신비 2만원, 식비 50만원, 개인용돈 50만원 등 102만원이었다.

여기에 부모님 용돈(120만원), 쇼핑(50만원), 경조사비(30만원), 휴가비(150만원), 의료비(10만원) 등에 쓰는 연간 비정기지출이 500만원가량으로 월평균 41만원이었다. 총 소비성지출은 143만원이었다.

가입한 금융상품으로는 실비보험과 암보험료 17만원, 주택청약종합저축 20만원, 적금 250만원, 적립식펀드 30만원 등 317만원이었다. 총지출은 460만원으로, 잉여자금 40만원과 상여금 2300만원은 통장에 모아 두고 있었다. 현금자산은 전세 보증금 1억원 외에 3000만원가량이 더 있었다.

Q2. 문제점

누구나 '내집마련' '결혼' '자녀양육' '은퇴' 등 굵직한 이벤트를 겪는다. 이들 이벤트엔 목돈이 들어가는 만큼 미리 대비해야 한다. 그런데 재윤씨의 경우 재무목표의 초점을 오로지 '내집 마련'에만 맞추고 있었다. 당연히 결혼자금이나 은퇴자금 등엔 대비하지 못했다.

10억원을 모으겠다는 목표도 공허했다. 매달 적금으로 250만원씩 모으고 있었지만 이율이 낮은 시중은행 적금만으로는 부족했다. 또 언제까지 얼마씩 모아나갈 것인지 구체적인 계획을 세워놓은 것도 아니었다.

Q3. 해결점

먼저 재윤씨의 가장 큰 목표인 '10억원을 어떻게 모을지' 가상 시나리오를 만들어 봤다. 10년 안에 10억원을 모으기 위해선 한달에 800만원가량씩 저축해야 한다. 월급이 500만원인 재윤씨로선 사실상 불가능하다. 더욱이 해외 파견 근무가 끝나면 재윤씨의 월급은 더 줄어들 것이다. 그래서 일단 주택 마련을 위한 종잣돈을 마련하는 데 집중하고, 차근차근 불려나가기로 했다.

자! 지금부터 재윤씨의 가계부를 살펴보자. 첫번째로 불필요한 지출을 줄였다. 소비성지출은 월 153만원으로 적정한 수준이었다. 통신비(2만원), 개인용돈(50만원) 등 씀씀이가 검소한 편이었지만 용돈은 조금 더 줄일 수 있는 여유가 있었다.

처음 경험한 타지 생활에 여기저기 관광을 하느라 용돈을 많이 썼지만 1년이 흐른 만큼 이전처럼 돈을 쓸 일은 줄어들 것으로 보여서다. 이에 따라 개인용돈을 50만원에서 30만원으로 20만원 줄였다.

금융상품은 많이 손봐야 했다. 매달 20만원씩 붓고 있는 주택청약종합저축은 최소 납입금(2만원)으로 줄여 18만원의 여유자금을 마련했다. 주택청약종합저축은 납입금액보다 가입기간을 오래 유지하는 게 효율적이다. 전용면적 85㎡(약 25.7평) 이하의 서울 아파트는 예치금으로 300만원 있으면 되기 때문이다.

아울러 매달 250만원에 달하던 적금 납입금을 150만원으로 줄었다. 조금이라도 젊을 때 과감하게 투자해 자산을 불리는 게 낫다는 계산에서다. 이렇게 절약한 138만원에 잉여자금 40만원을 더한 178만원으로 재무설계를 다시 했다.

먼저 적금 대비 수익성이 좋은 적립식펀드의 납입금(30만원→50만원)을 20만원 늘렸다. 대신 상대적으로 안전한 채권 종목을 추가하도록 했다. 노후 대비를 위해 연금저축(50만원)에도 가입했다. 연금의 경우, 10년 이상 장기간 투자해야 하는 만큼 소득이 줄더라도 유지할 수 있는 금액 수준으로 설정하는 게 좋다는 걸 잊어선 안 된다.

연금저축을 선택한 이유는 연간 600만원 한도 내에서 납입금액의 13.2%를 세액공제 받을 수 있다는 장점이 있어서다. 결혼 자금도 미리 준비하기로 했다. 재윤씨는 지금까지 모아둔 3000만원가량의 현금자산과 연간 상여금 2300만원을 합해 결혼자금으로 활용하기로 했다.

남은 자금 118만원 중 100만원은 CMA 통장에 넣기로 했다. 1년 후 1200만원이 모이면, 원금보장형 ELS(주가연계증권) 상품에 가입할 계획이다. 투자 경험이 많지 않은 재윤씨의 상황을 고려해 연금보장형 투자상품을 추천했다. 잉여자금 8만원은 통장에 모아두기로 했다. 이처럼 가계부만 살짝 재설계해도 자금을 활용할 수 있는 폭이 커진다. 재윤씨는 과연 10년 안에 10억원을 모을 수 있을까.

천눈이 한국경제교육원㈜ PB 팀장 | 더스쿠프 전문기자

nunn2247@naver.com

강서구 더스쿠프 기자

ksg@thescoop.co.kr