일본서 전량 수입하던 제품 국내 최초 개발

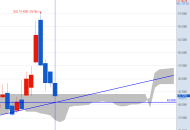

세명전기는 1962년 세명전업상사로 출발했다. 송전탑과 초고압 전선을 연결하는 부품인 금구류가 주력 제품으로, 일본에서 100% 수입하던 금구류를 국내 최초로 개발해 상용화에 성공한 기업이기도 하다. 현재 한국전력공사, LS전선 등을 주요 고객사로 두고 있다.세명전기 주가는 1월 2일 종가 기준 4750원으로 한 해를 시작했다(그래프 참조). 이후 완만하게 상승해 7월에는 7000원대에서 움직였다. 8월 들어 주가가 크게 오르더니 8월 21일 1만2280원까지 찍으며 20일 만에 72.71%(5170원) 상승했다. 하지만 이후 주가가 하락하기 시작해 보름 만인 9월 3일 9000원대로 내려앉았다. 9월 10일 종가 기준 세명전기 주가는 1만40원으로 소폭 상승한 상태다.

8월 주가 상승기에 세명전기 주식을 산 투자자는 높은 영업이익률(Operating Profit Margin· OPM)을 주식 매수 이유로 꼽았다. 영업이익률이란 기업 영업이익이 매출액에서 차지하는 비율로, 영업이익률이 높을수록 기업이 효율적으로 생산 활동을 하고 있음을 의미한다. 세명전기 영업이익률은 2022년 7%, 2023년 16%, 2024년 21%로 꾸준히 상승하다가 올해 상반기 57%로 급상승했다. 통계청 지표누리에 따르면 2010~2023년 국내 대기업의 연평균 영업이익률은 6.2%, 중소기업은 4.2%로 모두 한 자릿수 수준이다.

세명전기 주주 A 씨는 “올해 1분기에 높은 영업이익률이 발표됐을 때는 단발성이 아닌지 의심했는데, 상반기 영업이익률도 높게 나와 의심을 거뒀다”며 “내년 3월까지 세명전기가 납품하기로 한 물량도 많아 올해 확실히 호실적을 거둘 것으로 본다”고 말했다.

에너지 고속도로 관련 예상 수주량 少

초고압직류송전(HVDC) 관련 추가 수주 기대감도 주가 상승을 이끌었다. HVDC란 전력 손실을 최소화하면서 전기를 멀리 보내기 위해 교류를 직류로 바꿔 초고압으로 송전하는 기술이다. 이재명 정부가 2030년 개통을 목표로 한 ‘서해안 에너지 고속도로’가 바로 이 HVDC 송전선을 해저에 설치하는 사업이다. 정부는 현재 경북 울진과 경기 가평을 잇는 HVDC 송전선로 230㎞를 구축하는 ‘500㎸ HVDC 동해안-신가평 송전선로 건설사업’ 공사를 진행 중이다. 세명전기는 한전의 의뢰를 받아 지난해 국내 최초로 500㎸ HVDC 금구류 개발에 성공했으며, 현재 공급사에 해당 제품을 납품하고 있다.다만 HVDC 금구류 추가 수주가 당장 이뤄지기는 어려울 것으로 보인다. 정부가 지금까지 고시한 동해안-신가평 송전선로 건설사업과 관련된 금구류 발주는 이미 모두 마무리됐고, 서해안 에너지 고속도로는 HVDC 송전선을 해저에 설치하는 사업이라 전선을 지상 송전탑과 연결하는 금구류가 사용될 일이 많지 않기 때문이다. 2019년부터 세명전기 주식을 꾸준히 보유하고 있다는 주주 B 씨는 “에너지 고속도로와 관련해서는 향후 세명전기 매출이 높아질지 의문”이라며 “추가 수주 가능성에 대한 의문 부호가 최근 주가 조정을 만들었지만 앞으로 회사 매출처가 다변화되면 주가가 상승할 것이라고 본다”고 말했다.

세명전기 관계자는 주간동아와 통화에서 추가 수주 가능성에 대해 “기존 동해안-신가평 송전선로 건설사업에 대한 발주는 이미 모두 나온 상태라 정부가 추가 계획을 세우지 않는 이상 추가 수주는 어렵다고 본다”며 “내년 3월까지 납품하기로 한 금구류가 설치되고 나면 유지·보수 차원의 수주가 조금 있을 것”이라고 밝혔다. 이어 “서해안 에너지 고속도로의 경우 특별히 수주 계획을 세우지 않았다”며 “해외 기업을 상대로 이메일을 보내고 기업 전시회에 참여하는 등 수출을 확대하기 위한 노력을 지속하고 있다”고 덧붙였다.