BNK투자證 “제도 완화 전까지 배당 어려워”

BNK투자증권은 10월 17일 발간한 보고서를 통해 3분기 현대해상 장기보험이익이 전년 동기 대비 29% 증가한 1832억원을 기록할 것으로 전망했다. 같은 기간 일반보험이익은 53% 증가한 413억원을 거둘 것으로 분석했다. 특별한 대형사고가 없었다는 점에서 손실 비용이 크지 않다는 진단이다.

4분기에는 실적 개선폭을 키울 것으로 내다봤다. 장기보험이익이 1270억원으로 전년 동기 대비 흑자전환하며 수익 개선을 이끌 전망이다. 일반보험이익 역시 420억원으로 같은 기간 8.2% 증가할 것으로 예상했다. 자동차보험이익이 요율 인하와 손해율·보험원가 상승에 따라 적자전환하겠지만, 지난해 기저 효과와 장기보험이익 개선에 힘입어 전체적인 보험영업이익은 증가한다는 분석이다.

다만 수익 개선에도 배당 지급은 쉽지 않다는 진단을 내렸다. 해약환급금준비금 제도 완화가 선행돼야 한다는 이유에서다. 해약환급금준비금은 보험계약 중도 해지에 따른 해약환급금이 회계상 부채보다 많을 경우, 그 차이를 메우기 위해 보험사가 별도로 쌓는 법정준비금이다. 그러나 해약환급금준비금은 상법상 법정준비금으로 분류돼 배당가능이익에서 차감된다. 해약환급금준비금을 쌓을수록 배당가능이익은 줄어든다는 뜻이다. 보험 업계에서는 배당을 가로막는 요인으로 해약환급금준비금을 꼽는다.

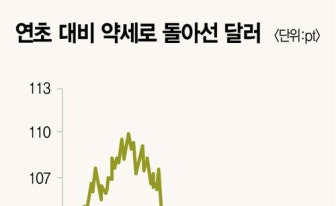

이로 인해 BNK투자증권은 현대해상이 해약환급금준비금 제도 완화 전까지 배당을 지급하기 어려울 것으로 분석한다. 지난 2분기 기준 현대해상 해약환급금준비금은 4조3000억원 규모다. 금융주 특징 중 하나인 고배당이 불가능해 투자자 입장에서 투자 매력이 떨어진다는 진단이다. BNK투자증권은 현대해상에 대한 투자의견을 ‘중립’으로 제시했다. 주식 시장에서도 현대해상을 향한 투자 심리는 차갑다. 코스피가 사상 첫 3700선을 돌파하는 등 증시 활황에도 현대해상은 10월 들어 주가가 오히려 4% 하락했다.

김인 BNK투자증권 애널리스트는 “현대해상은 큰 폭의 이익 증가에도 배당 지급을 못하는 상황”이라며 “이미 주가가 낮은 상황이라 추가 하락은 제한적이지만, 금융주 최대 강점이 주주환원이라는 점에서 정책 완화가 확인되기까지는 투자 매력이 떨어질 것”이라고 말했다.

.png?type=nf190_130)

-_%EB%B3%B5%EC%82%AC%EB%B3%B8-%EB%B3%B5%EC%82%AC%EB%B3%B8.png?type=nf190_130)