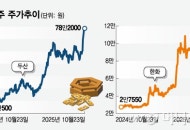

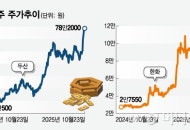

"SK하이닉스, 적어도 상반기까지 업황 강세"…목표가 53만원-iM

송명섭 iM증권 연구원은 "SK하이닉스 올해 3분기 매출액은 전분기대비 11% 증가한 24조6000억원, 영업이익은 24% 늘어난 11조4000억원을 기록할 것"이라며 "양호한 출하량과 ASP(평균판매단가) 상승에 따라 4분기에도 개선세를 이어갈 것으로 예상한다"고 밝혔다.

송 연구원은 "3분기 DRAM(디램) 출하량은 서버 생산 증가와 미국 경쟁사 서버용 DDR5 생산차질에 따라 기존 가이던스를 상회한 것으로 보인다"며 "NAND(낸드) 부문 영업이익도 흑자전환했을 것으로 본다"고 했다.

그는 "4분기 DRAM과 NAND 출하량은 전분기 대비 감소하는 것이 일반적이지만 최근 수요 강세에 따라 전분기 수준을 유지할 것으로 본다"며 "적어도 내년 상반기까지는 업황이 강세를 보일 것으로 예상한다"고 밝혔다.

송 연구원은 "경쟁사가 HBM4 시장 조기 진입에 성공할 경우 SK하이닉스 HBM 시장 점유율은 올해 54%에서 내년 43%로 하락할 가능성이 있다"며 "아직 미지수인 경쟁사 HBM4 인증 성공 여부에 따라 양사 간 주가 퍼포먼스가 크게 달라질 수 있다"고 했다.

이어 "내년 예상 BPS(주당순자산가치)에 전고점 PBR(주가순자산비율) 배수인 2.5배를 적용해 목표주가 53만원을 제시한다"며 "SK하이닉스 경쟁력과 업황 등을 고려할때 고점 배수 적용이 가능하다"고 밝혔다.

Copyright ⓒ 머니투데이. All rights reserved. 무단 전재 및 재배포, AI 학습 이용 금지.

이 기사는 언론사에서 경제 섹션으로 분류했습니다.

기사 섹션 분류 안내

기사의 섹션 정보는 해당 언론사의 분류를 따르고 있습니다. 언론사는 개별 기사를 2개 이상 섹션으로 중복 분류할 수 있습니다.

닫기기자 프로필

머니투데이 주요뉴스해당 언론사에서 선정하며 언론사(아웃링크)로 이동합니다.

-

QR을 촬영해보세요. 통찰과 깊이가 다른 국제시사·문예 매거진 [PADO]

-

QR을 촬영해보세요. 오늘 다시 보는 끔찍한 사건 사고들 [뉴스속오늘]

3

머니투데이 헤드라인

더보기

머니투데이 랭킹 뉴스

오후 5시~6시까지 집계한 결과입니다.

더보기

함께 볼만한 뉴스

5

이슈 NOW

언론사에서 직접 선별한 이슈입니다.

.jpg?type=nf190_130)

.png?type=nf190_130)