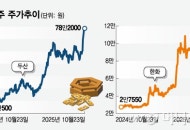

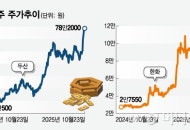

NH투자증권이 삼성전자에 대해 메모리 가격 강세가 실적 상승으로 이어질 것으로 기대된다며 목표주가를 11만5000원까지 22.3% 상향한다고 10일 밝혔다. 기존 목표가는 9만4000원.

류영호·윤진호 NH투자증 연구원에 따르면 삼성전자의 3분기 매출액은 전년동기대비 7.2% 증가한 84조8000억원, 영업이익은 11.1% 늘어난 10조2000억원을 기록할 전망이다.

MX(모바일경험)부문은 플래그십 제품의 긍정적인 판매 흐름에 힘입어 견조한 수익성을 유지할 것으로 봤다. SDC 역시 성수기에 진입하면서 실적이 개선될 것으로 예상했다. 파운드리·LSI는 가동률 상승과 함께 적자 폭이 줄어들 것으로 추정했다. DRAM(동적랜덤접근메모리)과 NAND(낸드플래시)도 전 분기 개선될 것으로 보이고 HBM(고대역폭메모리)의 경우 주요 고객사 신제품 출시와 함께 상반기 출하량과 유사한 수준의 분기 출하량을 기록할 것으로 관측했다.

류·윤 연구원은 "삼성전자 주가는 파운드리 고객사 확보와 주요 고객사 HBM 인증 등을 통해 그동안 디스카운트 받았던 밸류에이션을 회복했다"면서 "이제는 정상화된 밸류에이션에 더해 긍정적인 메모리 업황으로 기대 이상의 실적이 이어질 것"이라고 말했다.

류·윤 연구원은 또 "HBM의 주요 고객사인 AMD가 오픈AI(인공지능)와 대규모 GPU(그래픽처리장치) 공급계약을 진행했고 내년 하반기부터 MI450의 본격적인 공급이 예정돼 부진했던 HBM 출하량은 DRAM 3사 중 가장 높은 성장률을 기록할 것으로 기대된다"면서 "일반 메모리가격 강세도 이어지고 있어 HBM 계약에 긍정적인 영향을 미칠 전망"이라고 했다.