LS일렉트릭이 북미 전력시장 호황에 힘입어 이번 3분기에도 안정적인 성장세를 이어갔다. 초고압 변압기·배전반 중심의 고부가 수주가 실적을 이끌었고 데이터센터와 에너지저장장치(ESS) 프로젝트 확대로 외형과 수익성이 동반 성장했다.

수주잔고 4.1조 '사상 최대'

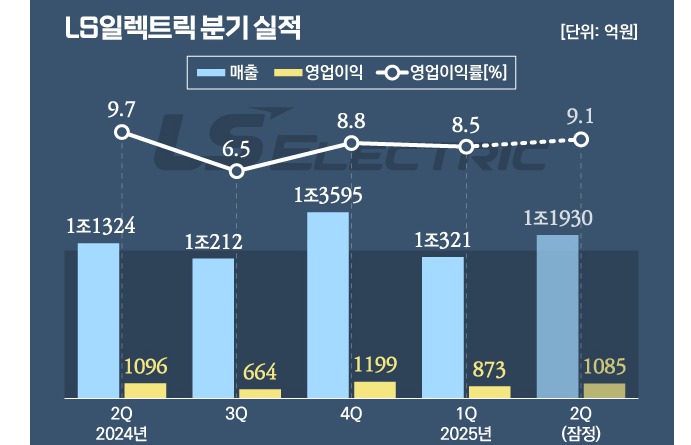

LS일렉트릭은 올해 3분기 연결기준 매출 1조2162억원, 영업이익 1008억원을 기록했다고 22일 공시했다. 매출은 전년 동기 대비 19.1% 증가했고 영업이익은 51.7% 늘었다. 영업이익률은 8.3%로 전년보다 개선됐다.

주력인 전력사업이 외형 성장을 주도했다. 데이터센터와 초고압 변압기 수주가 늘며 전력기기 매출이 전년 대비 15% 증가했다. 특히 초고압 변압기 수주잔고는 1조9000억원으로 사상 최대치를 경신했다.

3분기는 북미 신규 수주와 ESS 프로젝트 확대로 시장 영향력이 한층 넓어졌다. 데이터센터·배전 인프라를 중심으로 한 미국 내 전력설비 발주가 본격화되면서 초고압 변압기와 배전반 납품이 늘었고 LS일렉트릭의 북미 매출 비중은 전체의 3분의 1 수준까지 확대됐다. 최근 5년간 북미 매출은 연평균 50% 이상 성장하며 글로벌 사업의 핵심 축으로 자리잡았다.

LS일렉트릭은 북미 시장 대응력을 높이기 위해 현지 생산 거점 확대에도 속도를 내고 있다. 2022년 인수한 미국 유타주의 배전반 생산업체 MCM엔지니어링을 통해 연 500억 원 규모의 배전반을 생산하고 있으며 추가 증설 작업도 이어가고 있다. 또 텍사스 배스트럽 캠퍼스에는 연구개발(R&D)·A/S·생산 기능을 통합한 복합 거점을 구축 중이다. 현지화된 생산·서비스 체계를 기반으로 데이터센터와 전력 인프라 프로젝트 대응력을 한층 강화하고 있다.

회사의 3분기 말 기준 전체 수주잔고는 4조1000억원이다. 전분기보다 2000억원 늘었으며 초고압 변압기 수주잔고는 미국 신규 수주와 고객사 확대로 1조9000억원에 달해 사상 최대치를 새로 썼다.

해외 수요 대응과 함께 국내 생산 거점의 효율화 작업도 병행 중이다. 부산 초고압변압기 제2공장 증축이 연내 마무리되면 내년부터 생산능력(CAPA) 확대 효과가 본격화될 전망이다. LS일렉트릭 관계자는 "단납기 프로젝트 대응력 향상과 생산 병목 해소, 통합 구매 확대에 따른 원가 경쟁력 강화로 연간 3000억~4000억원 규모의 추가 매출이 기대된다"고 말했다.

자동화 흑자전환·자회사 성장세 지속

자동화사업은 수익성 중심의 영업 전략을 유지하며 흑자를 이어갔다. 3분기 매출은 879억원으로 전년 대비 13.4% 증가했고 영업이익은 24억원으로 흑자전환했다. 회사 측은 "사업 내실화 기조를 유지해 분기 단위로 매출 개선이 지속되고 있다"고 설명했다.

미국과 베트남 법인 등 자회사 매출은 7448억원, 영업이익은 252억원으로 전년 동기 대비 각각 38.5%, 121% 성장했다. 북미 전력시장 호황에 따라 미국 법인의 실적 호조가 이어졌고 베트남을 비롯한 동남아 시장에서도 점유율 확대가 실적 개선을 이끌었다.

반면 중국은 경기 회복 지연과 주요 고객사 투자 위축으로 업황 개선이 더딘 모습이다. 이밖에 국내외 인수법인들의 인수 후 운영 안정화도 전체 실적 개선에 기여했다.